Introducción

LA EDUCACIÓN FINANCIERA, de acuerdo con la Red Internacional de Educación Financiera

de la Organización para la Cooperación y el Desarrollo Económico (OECD/INFE, por sus

siglas en inglés) se define como “una combinación de conciencia, conocimientos, habilidades,

actitudes y comportamientos para tomar decisiones financieras sólidas y, en última

instancia, lograr el bienestar financiero individual” (OECD/INFE 2011, 3). Otros autores se refieren a esta como “la capacidad de las personas para procesar

información económica y tomar decisiones informadas sobre planificación financiera,

acumulación de riquezas, deuda y pensiones” (Lusardi y Mitchell 2014, 6). Para la Comisión Nacional Bancaria y de Valores (CNBV), la educación financiera

abarca “las aptitudes, habilidades y conocimientos que la población debe adquirir

para estar en posibilidad de efectuar un correcto manejo y planeación de sus finanzas

personales, así como para evaluar la oferta de productos y servicios financieros;

tomar decisiones acordes con sus intereses; elegir productos que se ajusten a sus

necesidades, y comprender los derechos y obligaciones asociados con la contratación

de estos servicios.” (CNBV 2020, párr. 6).

La educación financiera es importante porque permite a los individuos tener estabilidad

y bienestar financieros, al fomentar su protección e inclusión financiera (OECD 2013). Además, actualmente, una mayor proporción de la población tiene acceso a productos

financieros básicos, mientras que los mercados financieros se han vuelto cada vez

más sofisticados y ofrecen nuevos productos a los consumidores (OECD 2013). Con el fin de que la gente de clase media pueda usar adecuadamente estos instrumentos,

es necesario contar con una mejor educación financiera (OECD 2013). Es muy importante que las personas tomen responsabilidad sobre su protección y

bienestar financiero futuro. Estas decisiones pueden tener un impacto importante en

los niveles micro y macroeconómicos (OECD 2013).

Por otra parte, la desigualdad en el ingreso crece menos en los países con mayor educación

financiera (Lo Prete 2013 y 2017); además, esta es un medio para lograr la igualdad económica (Oliver et al. 2017).

Con el fin de medir los niveles de educación financiera de la población general, a

nivel mundial se han realizado diferentes estudios en los cuales están considerados

sus conocimientos, comportamientos y actitudes en relación con diferentes temas de

educación financiera (OECD/INFE 2011, OECD 2018, 2020, 2021a y b).

La OECD ha señalado que la mayoría de las personas tienen algunos conocimientos financieros

básicos, pero una gran proporción de la población a nivel mundial no entiende otros

conceptos financieros de uso frecuente como el de interés compuesto y el de diversificación

(Atkinson y Messy 2012).

En México, la situación de la educación financiera se puede estudiar mediante información

obtenida con la Encuesta nacional de inclusión financiera (ENIF), aplicada cada tres años desde 2012. Esta encuesta constituye una fuente de

datos relevante para llevar a cabo estudios a nivel nacional de los temas de inclusión

y de educación financiera; ello debido a su aplicación en todo el país y a estar constituida

por una muestra estadísticamente representativa. Asimismo, sus dos últimas versiones

contienen información que se puede desagregar a nivel regional, dividiendo al país

en seis regiones.

La CNBV elaboró un reporte de resultados de la ENIF 2018 (CNBV 2019), con resultados a nivel regional sobre algunos indicadores de inclusión financiera,

pero sin datos sobre educación financiera, ni siquiera a nivel nacional. También elaboró

un reporte de resultados de la ENIF 2021 (CNBV 2022), en el cual se presentan datos sobre inclusión financiera considerando las seis

regiones en las que se dividió al país para aplicar dicha encuesta. Además, en dicho

reporte se establece la definición del índice de competencias económico-financieras

(ICEF), usando la metodología de la OECD, y se presentan algunos resultados sobre

educación financiera a nivel nacional, considerando también los datos de la ENIF 2018.

Sin embargo, no se presentan resultados desagregados por regiones del ICEF ni de los

subíndices que lo componen.

Los datos de la ENIF se han empleado para realizar algunas investigaciones sobre inclusión

y educación financiera. En una de ellas se estudia la educación financiera y su efecto

en el ingreso en México (Mungaray, González y Osorio 2021), construyendo un modelo econométrico que permite hacer predicciones del nivel de

ingreso medio mensual a partir del índice de inclusión financiera, el nivel educativo

y la región en la que se ubica el individuo. En otra investigación (Ríos-Obregón 2020), se realiza un análisis regional de la inclusión financiera y de las remesas, considerando

la educación financiera como un factor de inclusión financiera y se presentan también

porcentajes de personas con educación financiera por regiones. No obstante, ninguno

de estos trabajos contiene información por regiones de los subíndices del ICEF. Resulta

importante contar con este tipo de información por regiones para poder plantear acciones

que contribuyan al desarrollo nacional (Olmos 2013).

Por ello, ¿qué diferencias por regiones hay en México en los subíndices que integran

el ICEF?, es la pregunta planteada a lo largo de esta investigación. Para contestarla,

se presenta un breve marco teórico sobre el concepto de educación financiera y su

importancia. Después, se explica cómo la OECD define y calcula un índice para medir

la educación financiera de las personas. Posteriormente, se presenta un panorama general

de la educación financiera en México, considerando los aspectos legales y las políticas

públicas relacionadas con ella; se enumeran algunas acciones derivadas de estas políticas

y se discuten brevemente los resultados obtenidos como consecuencia de su implementación.

Más adelante, se explica la forma en la que la CNBV y el INEGI en México miden la

educación financiera mediante los datos obtenidos con la ENIF, siguiendo la metodología

de la OECD. En seguida, se presentan y discuten las diferencias por regiones en los

subíndices y en las respuestas a las preguntas que se utilizan para integrar el ICEF

mediante estadística descriptiva y gráficas. Finalmente, se presentan las conclusiones

y futuras líneas de investigación.

Definición de educación financiera

Para la OECD la educación financiera es “el proceso mediante el cual los individuos

adquieren una mejor comprensión de los conceptos y productos financieros y desarrollan

las habilidades necesarias para tomar decisiones informadas, evaluar riesgos y oportunidades

financieras, y mejorar su bienestar” (OECD 2005, 26).

El Banco Mundial señala que la educación financiera es “una herramienta para incrementar

la alfabetización financiera del consumidor” (World Bank 2014, 1). La alfabetización financiera se refiere a “el nivel de aptitud para entender las

finanzas personales. A menudo se refiere a la conciencia y conocimientos de conceptos

financieros claves requeridos para manejar las finanzas personales” (World Bank 2014, 1).

Por otra parte, varias definiciones de educación financiera incluyen “1) ser experto,

educado e informado sobre los temas de administración de dinero y activos, banca,

inversiones, crédito, seguros e impuestos; 2) comprender los conceptos básicos subyacentes

a la gestión del dinero y los activos …, y, 3) usar ese conocimiento y comprensión

para planificar, implementar y evaluar decisiones financieras” (Hogarth 2006, 3).

En esta investigación se adopta la definición de la OECD, por ser la empleada en México

para elaborar la ENIF.

Importancia de la educación financiera

La educación financiera permite reducir la exclusión social y contribuye a desarrollar

el sector financiero (Connolly y Hajaj 2001). Además, los conocimientos sobre educación financiera “constituyen una herramienta

indispensable para las personas en edad productiva, debido a permitirles administrar

mejor sus inversiones, así como sus ahorros para el retiro” (Raccanello y Herrera 2014, 122).

Es más probable que las personas con mayor educación financiera participen en los

mercados financieros e inviertan en acciones. Del mismo modo, tienen más probabilidades

de planear su jubilación y de acumular más riqueza (Lusardi y Mitchell 2014).

Por medio de la educación financiera, “los individuos adquieren capacidades y habilidades

en mercados de dinero permitiéndoles, entre otras cosas, mejorar la comprensión de

la economía, el acceso a productos bancarios y a oportunidades de inversión” (Mungaray,

Gonzalez y Osorio 2020, 56).

La educación financiera es importante no solo para los inversionistas, sino también

para el bienestar de las personas en general (OECD 2006). Para el Banco Mundial, la educación financiera es una herramienta con miras a incrementar

la alfabetización financiera de los consumidores, entendiendo esta última como el

nivel de aptitud para entender las finanzas personales (World Bank 2014).

La educación financiera tiene una asociación positiva con la capacidad financiera

(Xiao y O’Neill 2016), comprendiendo esta última como “la habilidad de aplicar el conocimiento financiero

apropiado y realizar comportamientos financieros deseables para lograr el bienestar

financiero” (Xiao, Chen y Chen 2014, 419).

Asimismo, se han realizado estudios en los cuales se ha mostrado que la desigualdad

en el ingreso crece menos en los países con mayor educación financiera (Lo Prete 2013 y 2017). Además, la educación financiera es un medio para lograr la igualdad económica (Oliver et al. 2017).

De esta forma, la educación financiera es importante tanto por las implicaciones que

puede tener en el bienestar de los individuos como por el posible impacto en la economía

de los países.

Medición de la educación financiera

Desde 2002, la OECD reconoció la importancia de la educación financiera y en 2008

creó la Red Internacional de Educación Financiera (INFE, por sus siglas en inglés),

la cual tiene entre sus objetivos la generación de datos y evidencia con el fin de

comparar entre países, el desarrollo de metodologías para medir su impacto y la promoción

de la implementación efectiva y el monitoreo de políticas públicas relacionadas con

la educación financiera (OECD/INFE s.f.).

Con el fin de lograr estos objetivos, la OECD desarrolló “un método común que pudiera

usarse para crear una medida de referencia, realizar seguimiento de los cambios a

lo largo del tiempo, utilizarlo en países que integren el G20 y adaptarlo a las normas

de cada país” (Mungaray, Gonzalez y Osorio 2020, 64). Para esto, OECD/INFE creó un

cuestionario para medir la educación financiera (OECD/ INFE 2011). A partir de él, se realizó un estudio piloto en 14 países (Atkinson y Messy 2012), analizando los conocimientos, comportamientos y actitudes de educación financiera

de las personas. Para esto, en dicho estudio se consideraron ocho preguntas para medir

el nivel de conocimientos, considerando un nivel alto si se contestaron correctamente

al menos seis preguntas. También se consideraron nueve comportamientos, considerándolo

alto con una puntuación de al menos seis. Por último, se midieron tres actitudes hacia

el dinero y hacia la planeación del futuro.

OECD/INFE también realizó un estudio entre los países del G20 con el mismo cuestionario.

En dicho estudio, Francia obtuvo la mayor puntuación con 14.9 puntos, mientras que

México quedó en el lugar 12 con 12.1 puntos, el último lugar lo ocupó Arabia Saudita

al obtener 9.6 puntos (OECD 2017). Esto muestra el bajo nivel de México en educación financiera, en comparación con

otros países del G20.

La metodología de la OECD a partir del mencionado cuestionario ha sido aplicada en

países de Eurasia (OECD 2018), en el sureste de Europa (OECD 2020), en países que integraban la Unión Soviética (OECD 2021a), así como en países de la región Asia-Pacífico (OECD 2021b).

Educación financiera en México

Marco legal de la educación financiera en México

En México, el Consejo Nacional de Inclusión Financiera (Conaif), fundado por decreto

presidencial el 3 de octubre de 2011, es, de acuerdo con el artículo primero de su

acuerdo de creación, la “… instancia de consulta, asesoría y coordinación cuyo objeto

es proponer medidas para la planeación, formulación, instrumentación, ejecución y

seguimiento de la Política Nacional de Inclusión Financiera” (DOF 2011).

En la fracción V del artículo 184 de la Ley para Regular las Agrupaciones Financieras,

se señala que una de las funciones del Conaif es “Coordinar con el Comité de Educación

Financiera, presidido por la Subsecretaría de Hacienda y Crédito Público, las acciones

y esfuerzos en materia de educación financiera” (DOF 2014). Este Comité de Educación Financiera (CEF) se instaló en mayo de 2001 y en 2014

se le incorporó en la Ley para Regular las Agrupaciones Financieras (Banxico s.f.). El CEF es, de acuerdo con el artículo 188 de la Ley para Regular las Agrupaciones

Financieras, “…la instancia de coordinación de los esfuerzos, acciones y programas

en materia de educación financiera de los integrantes que lo conforman, con el fin

de alcanzar una Estrategia Nacional de Educación Financiera” (DOF 2014).

La Política Nacional de Inclusión Financiera (PNIF) integra los esfuerzos del Conaif

y del CEF en relación con los temas de inclusión y educación financiera y tiene incorporada

la Estrategia Nacional de Educación Financiera (ENEF) (Conaif 2020). El objetivo 4 de la PNIF es incrementar las competencias económico-financieras

de la población y se propone evaluar los avances en este objetivo mediante el puntaje

de la población en el índice de competencias financieras. Además, la ENEF (CEF 2020) contempla seis líneas de acción:

-

Fomentar el desarrollo de competencias financieras en la educación obligatoria, desde

edades tempranas.

-

Desarrollar, en coordinación con la iniciativa privada y no gubernamental, programas

de educación financiera que atiendan las necesidades específicas de cada segmento

de la población y de las empresas.

-

Acompañar los esfuerzos de protección al consumidor con acciones de educación financiera

que promuevan una cultura de consumo financiero, para que la población compare efectivamente

la oferta de productos y servicios financieros antes de contratarlos.

-

Introducir nuevos canales de acercamiento y difusión para lograr que la población

se familiarice con el uso de productos, servicios y canales financieros más eficientemente.

-

Explotar el uso de innovaciones tecnológicas en el sector financiero (sector Fintech2 y servicios financieros digitales) para identificar sinergias que promuevan la educación

financiera en la población.

-

Generar datos, información y mediciones para evaluar y en su caso, modificar y mejorar,

los esfuerzos de educación financiera.

Es importante observar que solo la línea 2 contempla desarrollar una actividad tomando

en cuenta las diferencias entre segmentos poblacionales.

Por otra parte, la Ley General de Educación, en su artículo 30, en la fracción XIV,

señala que entre los contenidos de los planes y programas de estudio de la educación

que imparte el estado se debe incluir la promoción del emprendimiento, el fomento

de la cultura del ahorro y la educación financiera (DOF 2019).

Acciones de educación financiera

Algunas de las acciones del gobierno y de instituciones públicas o privadas relacionadas

con educación financiera y que se pueden enmarcar en las líneas mencionadas, aunque

algunas de ellas se vienen realizando desde antes de la elaboración de la ENEF, son

las siguientes:

-

La Condusef creó, en 2019, guías de educación financiera para los maestros, contemplando

los seis grados de educación primaria y los tres de educación secundaria, además de

una guía familiar (Condusef 2022a). En la educación básica, aunque se tenía contemplado la introducción de temas de

educación financiera desde el ciclo 2021-2022, debido a la pandemia de COVID-19, se

dio prioridad a llevar la oferta educativa en línea. Ahora, estos temas se incluirán

en libros de texto de educación básica, a partir del ciclo 2023-2024 (El Economista 2022).

-

La Condusef y el Colegio Nacional de Educación Profesional Técnica (Conalep) firmaron

un convenio para proporcionar conocimientos de educación financiera a los alumnos

de primer semestre de esta institución (Condusef 2022c).

-

Desde 2008 se viene realizando la Semana Nacional de Educación Financiera (SNEF),

en la cual se llevan a cabo diversas actividades sobre el tema. Tiene un sitio web (Condusef 2022b) con información organizada por grupos de edad. En ella participan entidades públicas

y privadas.

-

La Asociación de Bancos de México (ABM) tiene una página web con ligas a sitios de educación financiera de los bancos que la integran (ABM 2022).

-

La Condusef administra el sitio web Educa tu Cartera (Condusef 2022d), en donde se encuentra disponible material sobre educación financiera enfocado a

diferentes grupos poblacionales, de acuerdo con su edad y actividad productiva.

-

La Condusef ofrece el Diplomado en educación financiera de forma virtual, gratuito, para jóvenes que tengan al menos 17 años y que estén

cursando el bachillerato (Condusef 2022e).

-

En 2016 se creó el Catálogo Nacional de Productos y Servicios Financieros (Condusef 2016). En este se pueden analizar diferentes servicios financieros para compararlos y

elegir los más adecuados dependiendo del objetivo que se tenga planteado (ahorro,

inversión, ahorro para el retiro, etcétera).

-

La Consar en su sitio web (Consar 2022) proporciona información relacionada con el uso de las Afores y con el ahorro voluntario

en ellas, para fomentar la educación financiera. También tiene una página web en la que se pueden hacer consultas y trámites relacionados con una cuenta de Afore

de forma sencilla (AforeWeb s.f.).

-

La Secretaría de Economía (SE) ofrece un curso de educación financiera para PyMes3 (SE 2022) de forma gratuita. En la página web correspondiente, también se encuentran disponibles otros cursos y herramientas de

apoyo para las empresas.

-

El Banco del Bienestar tiene un sitio web en el que se ofrece información y cursos sobre educación financiera (Banco del Bienestar 2022).

-

Banxico creó el sitio Banxico educa (Banxico s.f.), en el cual se puede consultar información sobre educación financiera.

-

La Condusef tiene contenido sobre educación financiera en redes sociales como YouTube

(CondusefOficial), Twitter (@CondusefMX), Facebook (CondusefOficial) e Instagram (condusefoficial).

También tiene una comunidad de WhatsApp para obtener más información sobre este tema

(Condusef s.f.).

-

La Condusef edita la revista Proteja Su Dinero, distribuida de forma electrónica (Condusef 2022f), en la cual se dan consejos de educación financiera.

-

En 2018, se publicó la Ley para Regular las Instituciones de Tecnología Financiera

(DOF 2018). Estas instituciones facilitan el acceso de la población a ciertos servicios financieros

a través de medios digitales.

Lo anterior es una muestra de que en México sí se han tomado acciones para tratar

de mejorar la educación financiera de la población general. Sin embargo, la mayoría

de ellas no toma en cuenta las dificultades que plantea su implementación debido a

las diferencias regionales del país.

En el sitio web del Conaif (Conaif 2022) se pueden consultar los indicadores para dar seguimiento a la PNIF. Sobre el objetivo

4, relacionado con el ICEF, en la Tabla 1 se muestra la información disponible.

Tabla 1

Valores de los indicadores del objetivo 4 de la PNIF relacionados con la ENEF.

|

Estrategia

|

Indicador

|

Año

|

|

2018

|

2019

|

2020

|

|

Estrategia 4.1. Promover la educación económico-financiera entre la población en edad

escolar para incrementar las competencias financieras.

|

Porcentaje de docentes que recibieron educación económico-financiera durante el ciclo

escolar.

|

nd

|

nd

|

1.50%

|

|

Estrategia 4.2. Ampliar los esfuerzos de capacitación y difusión de educación económico-financiera

para incrementar los conocimientos, habilidades, actitudes y comportamientos financieramente

sanos.

|

Puntaje del subíndice de conocimientos financieros.

|

65.8

|

na

|

na

|

|

Porcentaje de personas beneficiadas de programas sociales que recibieron educación

económico-financiera.

|

nd

|

na

|

na

|

|

Puntaje del subíndice de comportamientos financieros.

|

48.2

|

na

|

na

|

|

Puntaje del subíndice de actitudes financieras.

|

65

|

na

|

na

|

|

Porcentaje de personas adultas que ha tomado cursos de educación económico-financiera.

|

8.30%

|

na

|

na

|

Aunque los indicadores se reportan de forma trianual, con excepción del porcentaje

de docentes que recibieron educación financiera (que se reporta de forma anual), la

plataforma del Conaif no contiene los datos para 2021. Esta información no permite

establecer qué avances ha habido en el periodo reportado en relación con dichos indicadores.

Por otra parte, en el Informe de ejecución (Conaif-CEF 2022) se describen diversas actividades relacionadas con las líneas de acción del objetivo

4 de la PNIF y se reportan los avances en dichas actividades. En algunas de ellas,

como en la de elaborar una propuesta de competencias económico-financieras a desarrollar

en educación superior o en el de impartir los cursos de educación económico-financiera

a los directivos y docentes de educación básica que participan en el Programa desarrollo

de aprendizajes significativos de educación básica (DASEB), se ha logrado 100% de

avance, mientras que en otras, como la de evaluar si se puede incorporar un capítulo

de educación económico-financiera en alguna prueba estandarizada de evaluación a directivos

y docentes o si se necesitaría una encuesta distinta para determinar sus competencias

económico-financieras, se reporta un avance de 0%.

Estos datos muestran que, aunque el marco legal contempla varios elementos para mejorar

la educación financiera en México, en el caso del ICEF aún falta mucho por hacer para

alcanzar las metas planteadas por el gobierno. En todos estos casos, la información

no se presenta desagregada por regiones, por lo mismo no se puede determinar el impacto

regional de las medidas tomadas en educación financiera.

La Encuesta nacional de inclusión financiera

En México, la Ley de la Comisión Nacional Bancaria y de Valores (CNBV) establece,

en su artículo 2, que la CNBV es el organismo de la Secretaría de Hacienda y Crédito

Público (SHCP) encargado de llevar a cabo actividades de supervisión y regulación

de las entidades que forman el sistema financiero mexicano para que funcione de manera

correcta y se mantenga estable (SHCP 1995). En México, desde 2012, la CNBV y el Instituto Nacional de Estadística y Geografía

(INEGI), preparan y aplican la Encuesta Nacional de Inclusión Financiera (ENIF) cada

tres años. Además, la ENIF tiene como antecedentes la Política Nacional de Inclusión

Financiera, publicada en 2016, y la Estrategia Nacional de Inclusión Financiera, publicada

en 2018 (CNBV 2019).

En 2018 se planteó como objetivo de la ENIF: “Generar información estadística e indicadores

oficiales a nivel nacional y regional que permitan a las autoridades financieras hacer

diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión

y educación financiera” (INEGI 2018a, párr. 9). Es decir, esta encuesta es el instrumento diseñado por el gobierno para realizar

estudios sobre el estado de la inclusión y la educación financiera en México tanto

a nivel nacional como regional, por ello resulta relevante emplearla en este tipo

de investigaciones.

En la ENIF se incluyen preguntas para evaluar no solo aspectos de inclusión financiera,

sino también los conocimientos, comportamientos y actitudes de educación financiera

en México, tomando en cuenta el instrumento propuesto por OECD/ INFE. Los datos obtenidos

con ella permiten desagregar información de acuerdo con las seis regiones en las cuales

el INEGI dividió al país para su aplicación.

Indicadores de competencias económico-financieras en México

La CNBV calcula el índice de competencias económico-financieras (ICEF) a partir de

tres subíndices: de conocimientos, de comportamientos y de actitudes (CNBV 2022). En el reporte de resultados de la ENIF 2021 (CNBV 2022) se puede observar que a nivel nacional no ha habido avances significativos en el

ICEF, a pesar de las acciones de educación financiera que ya se han implementado,

como se mostró anteriormente. De acuerdo con los datos de la ENIF de 2018 y de 2021,

el ICEF tuvo los mismos valores en 2018 y en 2021 (58 puntos). En el subíndice de

conocimientos se mantuvo el mismo puntaje (66 puntos), en el de comportamientos hubo

un aumento de 2 puntos, al pasar de 48 a 50, mientras que el de actitudes disminuyó

5 puntos, al pasar de 65 a 60 (CNBV 2022). A pesar de que la información de estos subíndices se puede presentar desagregada

por regiones, los reportes de la CNBV solo contienen información por regiones de algunos

indicadores de inclusión financiera.

Fuente de información y variables

Se tomaron los datos de la ENIF 2021, a partir de los cuales se puede desagregar información

considerando las seis regiones en las que el INEGI dividió al país para aplicarla.

Los estados que las integran se muestran en la Tabla 2. La encuesta se aplicó a un total de 13,554 hogares, representando una población

de 90,328,320 personas (CNBV 2022).

Tabla 2

Regiones en las que el INEGI dividió al país para aplicar la ENIF 2021.

|

Región

|

Estados que la integran

|

|

Noroeste

|

Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa y Sonora.

|

|

Noreste

|

Coahuila, Nuevo León, San Luis Potosí y Tamaulipas.

|

|

Occidente y Bajío

|

Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro y Zacatecas.

|

|

Ciudad de México

|

Ciudad de México.

|

|

Centro sur y oriente

|

Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz

|

|

Sur

|

Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán.

|

El ICEF se obtiene de acuerdo con la metodología señalada en el reporte de resultados

de la ENIF 2021 (CNBV 2022). Para calcular este índice, la ENIF 2021 contiene preguntas sobre conocimientos,

comportamientos y actitudes sobre competencias económico-financieras, de acuerdo con

lo mostrado en la Tabla 3.

Tabla 3

Aspectos evaluados con la ENIF 2021, en relación con los conocimientos, comportamientos

y actitudes sobre competencias económico-financieras.

|

Subíndice

|

Símbolo

|

Aspectos evaluados

|

Número de preguntas en la ENIF

|

|

Conocimientos

|

SC1

|

Concepto de inflación

|

1

|

|

SC2

|

Concepto de riesgo-retorno

|

1

|

|

SC3

|

Concepto de diversificación

|

1

|

|

SC4

|

Concepto de interés

|

1

|

|

SC5

|

Concepto de interés simple

|

1

|

|

SC6

|

Concepto de interés compuesto

|

1

|

|

SC7

|

Concepto de valor del dinero

|

1

|

|

Comportamientos

|

SCO1

|

Tiene poder de decisión sobre sus activos y realiza al menos dos comportamientos positivos

de manejo de gastos.

|

7

|

|

SCO2

|

Tiene algún tipo de ahorro formal o informal.

|

14

|

|

SCO3

|

No ha enfrentado insuficiencia de ingresos o en caso de hacerlo lo ha hecho adecuadamente.

|

5

|

|

SCO4

|

Comparó al menos algunos de sus productos de captación, crédito o seguro al contratarlo

|

3

|

|

SCO5

|

Al comparar su producto utilizó información de instituciones de gobierno o de especialistas

|

6

|

|

SCO6

|

Mantiene una revisión detallada de su dinero

|

1

|

|

SCO7

|

Tiene metas de largo plazo y se esfuerza en cumplirlas

|

1

|

|

SCO8

|

Siempre piensa si le alcanza antes de comprar

|

1

|

|

SCO9

|

Siempre paga sus cuentas a tiempo

|

1

|

|

Actitudes

|

SA1

|

Piensa en el presente sin preocuparse por el futuro.

|

1

|

|

SA2

|

Prefiere gastar que ahorrar.

|

1

|

|

SA3

|

El dinero está para gastarse.

|

1

|

Para calcular el ICEF, la CNBV evalúa siete conocimientos, cada uno con una pregunta,

y se otorga un punto por cada respuesta correcta. En el caso de los comportamientos,

la evaluación es un poco más complicada. Por ejemplo, para determinar si una persona

tiene algún tipo de ahorro, ya sea formal o informal, se contemplan 14 preguntas en

la ENIF y si la respuesta a alguna de ellas es afirmativa, se considera que la persona

sí tiene este comportamiento. A cada uno de los nueve comportamientos evaluados se

le otorga el valor de un punto. Por último, se evalúan tres actitudes, cada una de

ellas con una pregunta, para las cuales se dan tres opciones de respuesta: para la

respuesta “nunca” se otorgan cinco puntos, para la respuesta “algunas veces” tres

puntos y para la respuesta “siempre” se asignan cero puntos. El valor de este subíndice

en un individuo es el promedio de estas puntuaciones en las tres preguntas. El máximo

valor que se puede obtener en este es cinco.

El valor del subíndice de conocimientos (SC) es:

el del subíndice de comportamientos (SCO):

y, el del subíndice de actitudes (SA):

El valor del ICEF de una persona es:

El máximo valor posible del ICEF es 21. La CNBV no aplica ningún factor de ponderación

para el valor final del índice. Con el fin de poder comparar los resultados de esta

investigación con los reportados por la CNBV, se utilizó el mismo método para el cálculo

del ICEF.

Para analizar las diferencias por regiones en estos subíndices, se empleó estadística

descriptiva y se construyeron gráficas a partir de las respuestas a las preguntas

de la ENIF 2021, desagregando la información de acuerdo con las seis regiones definidas

por el INEGI para aplicar la ENIF. Los resultados obtenidos en los tres subíndices

se estandarizaron en base 100 para poder realizar comparaciones entre ellos.4 Es decir:

Subíndice de conocimientos estandarizado (SCE) = (SC/7)*100.

Subíndice de comportamientos estandarizado (SCOE) = (SCO/9)*100.

Subíndice de actitudes estandarizado (SAE) = (SA/5)*100.

De esta manera, el máximo valor posible de cada uno de estos subíndices estandarizados

es 100.

Resultados y discusión

En la Tabla 4 se muestran los promedios, estandarizados en escala de 0 a 100, de los subíndices

del ICEF analizados. En todos los casos se consideró también la población de más de

70 años, a diferencia del reporte de la CNBV 2022, donde, en la mayoría de sus resultados solo considera población menor de 70 años.

Tabla 4

Promedio de puntuación de la población en los subíndices del índice de competencias

económico-financieras estandarizados en base 100, a nivel nacional.

|

Subíndice

|

Promedio

|

|

Conocimientos

|

65

|

|

Comportamientos

|

49

|

|

Actitudes

|

52

|

De los aspectos considerados en el ICEF, a nivel nacional la población salió mejor

evaluada en conocimientos mientras que la evaluación en comportamientos fue la más

baja. Estos promedios son bajos, considerando que el máximo valor posible es 100.

Para determinar qué diferencias hay a nivel regional en estos subíndices, en la Tabla 5 se presentan sus promedios, estandarizados en base 100, por región.

Tabla 5

Promedio de calificación en los subíndices del ICEF, estandarizados en base 100, por

región.

|

Región

|

Conocimientos

|

Comportamientos

|

Actitudes

|

|

Noroeste

|

63

|

49

|

50

|

|

Noreste

|

63

|

51

|

52

|

|

Occidente y Bajío

|

66

|

50

|

52

|

|

Ciudad de México

|

70

|

50

|

58

|

|

Centro sur y oriente

|

69

|

49

|

54

|

|

Sur

|

59

|

49

|

50

|

|

Promedio

|

65

|

49.7

|

52.7

|

|

Coeficiente de variación

|

5.80%

|

1.50%

|

5.20%

|

La región Ciudad de México tuvo el mayor promedio en conocimientos, mientras que el

menor correspondió a la región sur. En el caso de los comportamientos, el promedio

más alto fue de la región noreste y en tres regiones, noroeste, centro sur y oriente,

y, sur se tuvo el promedio más bajo. Llama la atención que, aunque la región Ciudad

de México tuvo el puntaje más alto en conocimientos, ello no implicó que también tuviera

la puntuación más alta en comportamientos. Con respecto a las actitudes, la región

Ciudad de México nuevamente es la que tuvo el mayor promedio, al tiempo que las regiones

noroeste y sur tuvieron el promedio más bajo.

El coeficiente de variación permite medir la dispersión de los datos, respecto a su

promedio, en términos de la desviación estándar. El menor coeficiente de variación

se obtuvo en el subíndice de comportamientos y su valor indica que la desviación estándar

del mismo fue apenas de 1.5% de su media. En cambio, en el caso de los subíndices

de conocimientos y de actitudes, este coeficiente fue mayor, y en estos casos la desviación

estándar correspondiente fue superior a 5% de la media respectiva. Así, a nivel regional,

el subíndice de comportamientos tiene una menor dispersión que los otros dos subíndices

del ICEF.

Con el fin de determinar si hay relaciones, a nivel regional, entre estos tres subíndices,

se calcularon los coeficientes de correlación de Pearson entre ellos. El valor de

este coeficiente entre conocimientos y comportamientos fue de 0.1181, entre conocimientos

y actitudes tuvo el valor de 0.8648, y, entre comportamientos y actitudes fue de 0.2711.

Mostrando al subíndice de conocimientos con una mayor correlación respecto del subíndice

de actitudes que con el de comportamientos. Lo anterior podría interpretarse diciendo

que a mayores conocimientos de educación financiera corresponden mejores actitudes,

pero no necesariamente ocurre lo mismo con los comportamientos.

Para visualizar con mayor detalle las diferencias regionales en estos subíndices,

a continuación se presentan los porcentajes de población, por regiones, con puntuaciones

altas en cada uno de los subíndices analizados y también se muestran gráficas para

permitirnos apreciar las diferencias regionales en las respuestas a las preguntas

de la ENIF 2021 empleadas en la construcción del ICEF.

Conocimientos

En la Tabla 6 se muestra el porcentaje de la población que obtuvo una puntuación alta en el subíndice

de conocimientos. Se consideró una puntuación alta en este subíndice si se obtuvieron

al menos cinco puntos de los siete posibles (Atkinson y Messy 2012).

Tabla 6

Porcentaje de la población que obtuvo una puntuación alta en conocimientos, por regiones.

|

Región

|

Porcentaje

|

|

Noroeste

|

51.90%

|

|

Noreste

|

50.80%

|

|

Occidente y Bajío

|

57.00%

|

|

Ciudad de México

|

68.20%

|

|

Centro sur y oriente

|

62.70%

|

|

Sur

|

43.90%

|

|

Promedio

|

55.70%

|

|

Coeficiente de variación

|

14.40%

|

En todas las regiones, excepto en la región sur, al menos la mitad de la población

obtuvo un puntaje alto, pero en ninguna este valor supera el 70%. La región Ciudad

de México obtuvo el mayor porcentaje, seguida de la región centro sur y oriente, mientras

que la región con el menor porcentaje fue la sur. En este caso, el coeficiente de

variación indica que la desviación estándar es 14.4% de la media de los datos correspondientes,

por lo cual sí hay diferencias importantes en los porcentajes de población que obtienen

una puntuación alta en el subíndice de conocimientos, por regiones.

Con el fin de analizar con mayor detalle el subíndice de conocimientos por regiones,

en la Figura 1 se muestra el porcentaje de personas que contestó correctamente las preguntas sobre

conocimientos de educación financiera.

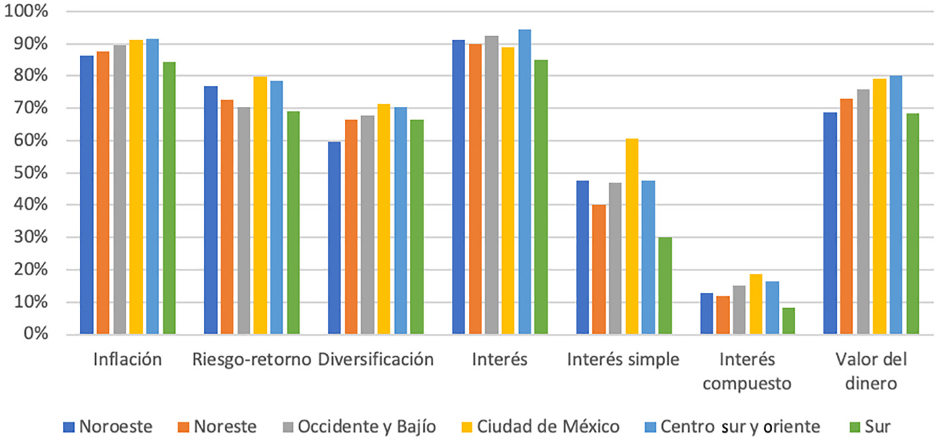

Figura 1

Porcentaje de personas que contestaron correctamente las preguntas sobre conocimientos

de educación financiera, por regiones.

Fuente: Elaboración propia con datos de la ENIF (2021).

El concepto de inflación fue identificado por un alto porcentaje de la población en

todas las regiones (más del 80% en todos los casos). Algo similar ocurrió con el concepto

de interés (más de 80%). Sin embargo, el cálculo del interés simple y el del interés

compuesto solo pudieron ser realizados correctamente por una proporción baja de la

población en todas las regiones. Solo en la región Ciudad de México poco más del 60%

de la población contestó correctamente la pregunta sobre cálculo de interés simple,

mientras que en las regiones restantes menos del 50% de la población lo hizo. Estas

diferencias podrían explicarse a partir de los niveles educativos en las diferentes

regiones. En 2020, la Ciudad de México tenía el mayor promedio de escolaridad a nivel

nacional (11.5 años) mientras que los estados con menor promedio de escolaridad fueron

Chiapas y Oaxaca, ambos pertenecientes a la región sur, con valores de 7.8 años y

8.1 años, respectivamente (INEGI 2023). Es posible identificar un concepto, pero el poder aplicarlo al tratar de hacer

cálculos relacionados con él depende de otros factores como el nivel de escolaridad.

El caso del interés compuesto es más notorio, pues menos de 20% de la población en

todas las regiones contestó correctamente dicha pregunta. Esto posiblemente sea un

reflejo de los niveles que México ha obtenido en la prueba PISA (Programme for international

student assessment) de la OECD en relación con las competencias matemáticas. En la

Prueba PISA de 2018, cerca del 56% de los estudiantes de México que la presentaron

no alcanzó ni siquiera el nivel 2, de 6 niveles, en el área de matemáticas (OECD 2019).

Otro aspecto a destacar es que la región Ciudad de México fue superada por las otras

regiones, excepto la región sur, en la identificación del concepto de interés. Sin

embargo, el porcentaje de población de la región Ciudad de México que calculó correctamente

el interés simple fue superior, en al menos 10 puntos porcentuales, al correspondiente

en las otras regiones y, además, fue el doble del de la región sur. Si se excluye

a la región Ciudad de México de estas comparaciones, la región sur sigue estando por

abajo en al menos 10 puntos porcentuales del resto de las regiones en el cálculo del

interés simple.

En relación con los conceptos de riesgo-retorno y de diversificación, en la mayoría

de las regiones cerca del 30% de la población no los identificó. Solo en las regiones

centro sur y oriente y Ciudad de México esta proporción fue cercana al 20%. La región

sur tuvo el menor porcentaje de población que identificó el concepto de riesgo-retorno,

mientras, en el de diversificación, el menor porcentaje correspondió a la región noroeste.

Esto puede estar relacionado con los porcentajes de población con algún instrumento

de captación,5 pues las personas que no cuentan con uno, es de esperar que no estén familiarizadas

con los conceptos de riesgo-retorno y de diversificación. De acuerdo con la CNBV,

la región Ciudad de México tiene el mayor porcentaje de población que cuenta con algún

producto de captación (59%), mientras en la región sur se tiene el menor porcentaje

(42%) (CNBV 2022).

El concepto de valor del dinero fue comprendido por cerca de 70% de la población en

todas las regiones. La región sur tuvo el menor porcentaje y a la región centro sur

y oriente le correspondió el porcentaje más alto en este aspecto. La diferencia entre

estas dos regiones fue de poco más de 10 puntos porcentuales.

Hay cuatro de siete preguntas sobre conocimientos en los que la región Ciudad de México

tuvo los mayores porcentajes de población que contestaron correctamente las preguntas,

mientras que la región sur tuvo los menores porcentajes en seis de las siete preguntas.

Comportamientos

En la Tabla 7 se presentan los porcentajes de población con puntuación alta en el subíndice de

comportamientos, considerando alta una puntuación si es mayor o igual a seis (Atkinson y Messy 2012).

Tabla 7

Porcentaje de la población con una puntuación alta en comportamientos, por regiones.

|

Región

|

Porcentaje

|

|

Noroeste

|

29.90%

|

|

Noreste

|

32.70%

|

|

Occidente y Bajío

|

30.60%

|

|

Ciudad de México

|

31.00%

|

|

Centro sur y oriente

|

27.20%

|

|

Sur

|

26.50%

|

|

Promedio

|

29.60%

|

|

Coeficiente de variación

|

7.30%

|

En este caso, el coeficiente de variación indica que la desviación estándar de los

datos es 7.3% del promedio correspondiente. Este valor es aproximadamente la mitad

del coeficiente obtenido para los conocimientos, lo cual muestra que la dispersión

en comportamientos es menor que en conocimientos. En otras palabras, son menores las

diferencias regionales en comportamientos que en conocimientos.

La mayor puntuación la obtuvo la región noreste, con 32.7%. Este es un porcentaje

muy bajo. La región con menor porcentaje fue la sur con 26.5%. Más del 60% de la población,

por regiones, no alcanzó un puntaje alto en el subíndice de comportamientos.

En las Figuras 2.1 y 2.2 se muestran los porcentajes de la población, por regiones, con el comportamiento

evaluado.

Figura 2.1

Porcentaje de la población con el comportamiento evaluado, por regiones.

Fuente: Elaboración propia con datos de la ENIF (2021).

Figura 2.2

Porcentaje de la población con el comportamiento evaluado, por regiones.

Fuente: Elaboración propia con datos de la ENIF (2021).

En todas las regiones el comportamiento más presentado por la población fue el de

“no insuficiencia de ingresos o enfrentamiento adecuado de la misma”, siendo este

declarado por cerca de un 90% de la población, seguido del de “piensa si le alcanza

antes de comprar” (cerca de 70% en todas las regiones) y del de “pagar las cuentas

a tiempo” (70% en cada región). Esto muestra que un porcentaje importante de la población

tiene cuidado con la forma de usar su dinero en el corto o mediano plazo.

En relación con el comportamiento de no insuficiencia de ingresos, las regiones con

mayores porcentajes de población que lo tuvieron fueron la centro sur y oriente y

la sur, mientras que la región Ciudad de México tuvo el menor porcentaje. Respecto

al comportamiento de pagar sus cuentas a tiempo, la región sur tuvo el mayor porcentaje

de población que lo presentó, mientras que la región con el menor porcentaje en este

fue la noroeste. Estas afirmaciones sobre la región sur llaman la atención, al caracterizarse

por su bajo nivel socioeconómico, pues varios de los estados que la integran ocupan

los últimos lugares en el PIB per cápita (Citibanamex 2021, 3) y a pesar de esto, su población paga sus cuentas a tiempo. Sobre el comportamiento

de piensa antes de comprar, el mayor porcentaje de población que lo presentó correspondió

a la región Ciudad de México y el menor a la región sur. Esto puede estar ligado al

nivel educativo: un mayor nivel educativo puede dar más elementos para analizar una

situación antes de tomar una decisión.

Los siguientes comportamientos, de acuerdo con los porcentajes de población que los

tuvo, fueron los de tener ahorro (formal o informal), hacer una revisión detallada

de su dinero, ponerse metas de largo plazo y cumplirlas, y tener poder de decisión

sobre sus activos. En estos casos, los porcentajes oscilaron entre 40% y 60%. Estos

comportamientos corresponden a aspectos que requieren de un poco más de planeación

y de tener objetivos a mediano o largo plazo.

En el caso del comportamiento de tener ahorro, cerca de 40% de la población en todas

las regiones señaló que no tiene este hábito. El porcentaje más alto de población

que ahorra le correspondió a la región occidente y Bajío y el más bajo a la región

centro sur y oriente. No se observan variaciones importantes en este comportamiento

entre las diferentes regiones. Resulta notable que la región sur superó a la región

Ciudad de México en este comportamiento.

En el caso de la revisión detallada de su dinero y de establecer metas de largo plazo,

cerca de 60% de la población no lo hizo, en todas las regiones. La región noreste

tuvo el mayor porcentaje de población con este comportamiento y la región sur tuvo

el menor porcentaje en relación con él, mientras que en el de establecer metas de

largo plazo, los mayores porcentajes correspondieron a las regiones occidente y Bajío

y Ciudad de México, en tanto que el menor fue en la región centro sur y oriente.

Respecto al poder de decisión sobre sus activos, más del 50% de la población, en cada

región, no tuvo este comportamiento. Los porcentajes más altos de población que sí

lo tuvieron correspondieron a las regiones Noroeste y Noreste y el más bajo a la región

Sur.

Los comportamientos que fueron realizados por porcentajes más bajos de la población,

por regiones, correspondieron a comparar antes de contratar algún producto y comparar

con información ofrecida por instituciones de gobierno o especialistas. Estos están

asociados a comportamientos más sofisticados de competencias económico-financieras

que requieren, por una parte, de tener los medios para poder adquirir ciertos productos

financieros como los créditos y los seguros, y por otra, se necesitan conocimientos

especializados y una planeación más cuidadosa. En el caso de los seguros, de acuerdo

con datos de la CNBV, en la región Noroeste se tiene el mayor porcentaje de población

que ha contratado uno (29%), mientras que en la región Sur únicamente el 16% tiene

algún tipo de seguro (CNBV 2022). El hecho de que estos porcentajes sean bajos se ve reflejado cuando se pregunta

si comparan antes de contratar algún producto financiero. Esto también explica por

qué son aún más bajos los porcentajes de la población que compara usando información

de instituciones oficiales o de especialistas.

Actitudes

En la Tabla 8 se muestran los porcentajes de población, por regiones, que tuvieron una puntuación

alta en actitudes, considerando alto un promedio mayor o igual a 4, siendo 5 el máximo

posible (Atkinson y Messy 2012).

Tabla 8

Porcentaje de la población con una puntuación alta en actitudes, por regiones.

|

Región

|

Porcentaje

|

|

Noroeste

|

39.60%

|

|

Noreste

|

42.60%

|

|

Occidente y Bajío

|

43.60%

|

|

Ciudad de México

|

52.90%

|

|

Centro sur y oriente

|

44.90%

|

|

Sur

|

41.00%

|

|

Promedio

|

44.10%

|

|

Coeficiente de variación

|

9.70%

|

El porcentaje más alto correspondió a la región Ciudad de México, mientras que el

más bajo fue el de la región Noroeste. Estos valores son menores al 50% en todas las

regiones, con excepción de la región Ciudad de México, y muestran que la mayor parte

de la población, en el análisis por regiones, no alcanza una puntuación alta en actitudes

relacionadas con las competencias económico-financieras. En este caso, el coeficiente

de variación indica que la desviación estándar asociada con los datos regionales es

cercana a 10% de su media. Este valor es menor que el correspondiente a los conocimientos,

aunque mayor que el de los comportamientos.

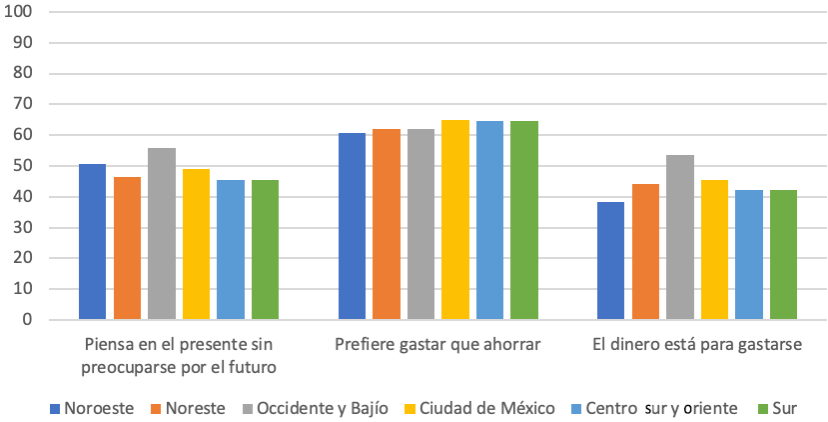

En la Figura 3 se muestra el promedio, estandarizado en base 100, de la población en las actitudes

del subíndice correspondiente, por región.

Figura 3

Puntuación promedio de las actitudes, por regiones, estandarizado en base 100.

Fuente: Elaboración propia con datos de la ENIF (2021).

La actitud con mayor promedio fue la de ahorrar en lugar de gastar. En esta no se

ven diferencias notables en el promedio entre regiones. Sin embargo, en todas las

regiones, la población no alcanzó un promedio superior a 70 en esta actitud, lo cual

indica una baja actitud hacia el ahorro.

En la actitud de preocuparse por el futuro, el mayor promedio lo tuvo la región occidente

y Bajío, mientras que las regiones centro sur y oriente, y sur tuvieron el menor promedio

en esta actitud. La diferencia entre los promedios de estos casos extremos es aproximadamente

10 puntos. También en la actitud de “el dinero no está para gastarse”, la región occidente

y Bajío tuvo el mayor promedio, en tanto que el menor correspondió a la región noroeste.

Conclusiones y recomendaciones

La educación financiera tiene un papel muy importante para que los individuos logren

su bienestar a través de una buena administración de sus ingresos económicos. En México

el nivel de educación financiera es bajo comparado con otros países, y aunque el gobierno

ha diseñado e impulsado acciones para aumentar el nivel de esta, los resultados de

la ENIF no muestran avances significativos en esta área tanto a nivel nacional como

regional. El concepto de interés, que es básico para entender otros conceptos de educación

financiera, es comprendido por al menos 80% de la población en todas las regiones

y, a pesar de esto, son bajos los porcentajes de población, en todas las regiones,

que pueden calcular correctamente el interés simple y el compuesto. En este sentido,

es necesario que se refuercen las habilidades en la población general para realizar

correctamente estos cálculos.

Aunque hay otros conceptos en los que también un alto porcentaje de la población mostró

que los entiende, se requiere investigar en qué medida logran aplicarlos al administrar

su dinero. Los resultados de esta investigación muestran que en el subíndice de comportamientos

hay mayores diferencias por regiones que en los de conocimientos y actitudes. También

se observó que en varios de los reactivos para evaluar el ICEF hay diferencias importantes

por regiones. La región sur es la que tuvo los menores valores en la mayoría de ellos,

aunque es la región con mayor porcentaje de población que paga sus cuentas a tiempo.

En relación con los comportamientos fue interesante notar que aquellos vinculados

con el corto o mediano plazo, como los de no tener insuficiencia de ingresos o enfrentarla

adecuadamente, así como los de pensar si les alcanza antes comprar y pagar sus cuentas

a tiempo son observados por más de un 70% de la población. Sin embargo, aquellos relacionados

con planeación de largo plazo y con conocimientos más avanzados de educación financiera,

como el de comparar al contratar algún producto financiero o utilizar información

de expertos o de instituciones de gobierno para contratarlos, no superan el 20% en

todas las regiones. Aunque de acuerdo con los antecedentes de esta investigación,

el gobierno ha hecho esfuerzos por poner al alcance de la población medios para tener

dichos comportamientos, es necesario: primero, tener la posibilidad de contratar productos

financieros y, después, contar con conocimientos de manejo adecuados con el propósito

de ayudarles a contemplar la posibilidad de analizar antes de hacer una elección de

un producto financiero.

En relación con las actitudes, todas tienen puntajes promedio bajos en las seis regiones

consideradas (no más de 60 puntos). La región occidente y Bajío presenta los promedios

más altos en dos de ellas, mientras que la región noroeste tiene los puntajes más

bajos en dos de estas. En este caso se requieren medidas que concienticen a la población

sobre la importancia de tener actitudes positivas hacia el manejo de sus recursos

económicos, incluyendo la planeación a futuro y el ahorro o inversión de estos.

Para ulteriores investigaciones, se propone realizar un análisis usando la metodología

de los estudios regionales, de las políticas públicas y de los factores socioeconómicos

relacionados con la educación financiera, a fin de buscar explicaciones de las diferencias

regionales reportadas en la presente investigación. Además, se pueden revisar las

acciones que han tomado otros países con niveles similares de educación financiera

al de México para ver cómo han abordado esta problemática. Esto puede servir como

base para diseñar estrategias que permitan mejorar la educación financiera de la población

considerando dichas diferencias regionales.